Obligación Declarar

En cualquiera de estos casos:

- Rendimiento Salarial 1 Pagador > 22.000,00 €

- Rendimiento Salarial varios pagadores > 14.000 €

- Rentas Mobiliarios y Ganancias Patrimoniales >1.600 €

- Rentas Implícitas Inmuebles > 1.000 €

- Deducción Adquis. Vivienda / Discapacitados.

Puede interesar que no estando obligado presentarlo, sino se hace y sale a devolver se pierde.

Rentas Exentas

- Indemnizac Despido < 180.000 € (<300.000 si generado en 2 o más años) y reconocido en Tribunal o SMAC

Directivo limite conjunto 180.000 y 7 días/año - Pensión Grado Discapacidad = ó > 70%

- Prestaciones Desempleo en pago Único

- Rentas Mínimas Reinserción otorgadas por CC. AA y Ayuntamientos

- Indemnizac Percibida por Resp. Civil (Reconocida en Juzg. -en sala o concil previa-)

- Rentas Trabajo Extranjero (Hasta 60.000 € y si ha tributado allí similar IRPF)

- Dietas y Locomoción Trabajo (docum. justificados)

- Locomoción 0,19 €/km

- Dietas y Hospedaje probar su relación y necesidad actividad

- Becas

- Rentas por Alimentos tras Separación

- Plusvalías Transmisión Vivienda Habitual:

- > 65 años

- o parte Reinvertida nueva vivienda

Rentas Generadas en uno o varios ejercicios previos y cobrado en 2019 ha de analizar si:

- le obliga a realizar una complementaria de esos ejercicios

- lo ha de incorpora a la BI 2019

Incluyen:

- Rentas contraprestación servicios por Relación Laboral.

- Pensiones u otras formas de Previsión.

- Cursos, Conferencias, Seminarios…

- Rentas por Elaboración Obras Científicas, Literarias… siempre que no sea su actividad económica independiente.

- Pensión Alimentos tras Separación

- Rescate Integro Plan Pensiones en Año Jubilación con Reducción 40%

- Rentas Generadas en 2 años con Reducción 40%

Como Remuneración en Especie están incluidos:

- Gastos Formación pagados por Empresa siempre que no fueran necesarios para su debido desempeño profesional.

- Entrega de Acciones de la Empresa (sino lo hace con todos los empleados o por el importe que excediese de 12.000 €)

Como Gastos Deducibles están:

- Cotización Seguridad Social pagado por Empleado.

- Afiliación a Sindicatos (o Coleg. Profes necesarios Actividad no Abonados Empresa)

- Gastos Defensa Jurídica respecto relación laboral.

Minoración BI (Base Imponible) 5.500 Rentas Trabajo < 16.825 sin otro tipo ingresos

No Obligac Declarar si sólo Rentas Trabajo < 14.000 (de más de un pagador)

Incluyen:

- Rentas Implícitas (Inmuebles a Disposición de los Propietarios)

= 1,1% Valor Catastral (si esta revisado)

= 2,0% Valor Catastral (no revisado) - Renta Arrendamiento

= 60% (Rentas Percibidas – Gastos Deducibles) si Alquiler Vivienda

= (Rentas Percibidas – Gastos Deducibles) si Alquiler No Vivienda

Si un inmueble hubiera estado parte del año arrendado y otra a disposición la renta a integrar será la suma del derivado del arrendamiento y la parte proporcional de la renta implícita (=renta implícita anual * días a disposición /365).

Como Gastos Deducibles están todos aquellos necesarios para el alquiler y por cuenta del arrendador (comunidad, tributos, suministros en su caso, reparación y mantenimiento, amortización, posibles gastos jurídicos…).

Si por el número de inmuebles y por la actividad desarrollada por el sujeto pasivo el arrendamiento de inmuebles fuese la actividad del declarante todo esto se declarara como rendimiento por actividad económica.

Incluyen:

- Rentas Derivadas de la Cesión de Capitales a Terceros, Entidades Financ o Empresas.

- Rentas por Participación Fondos Propios de Otra Entidad.

- Operaciones de Cesión o Transmisión de los dos tipos Activos antes Mencionados.

- Capitalización de Seguros.

- Como Rend. Capital Atípicos están los derivados de Actividad Resultante Cesión vía Subarriendo del Titular.

Se integran en la BI:

- + Rentas e % percibidos

- + En caso de “regalos” su valor razonable de mercado

- +/- En caso de Productos en Divisas la Diferencia de Cambio se ha de reflejar

- – Gastos Custodia y Deposito (no otras comisiones)

- +/- En caso de Retorno Capital a los Socios la Diferencia entre el Valor Recibido y el que correspondería al % Patrimonio Neto Asignable.

Los importes negativos de tipo solo pueden compensarse con rentas de esta naturaleza.

Rentas generadas en más de dos años y con un limite de 300.000 € se reducen un 30%

Las Obtenidas mediante actividades que mediante el Trabajo y/o Capital propios impliquen una ordenación de ambos para obtener un producto y/o servicio.

- Elementos Afectos Actividad Económica

Son aquellos cuyo uso y destino es sólo para dicha actividad y, que en caso de tener un posible uso privado sea accesorio. En cuyo caso el coste asignable a la actividad será proporcional y suficientemente justificado.

Existen dos Regímenes de Cálculo del Rendimiento Actividad Económica

Estimación Objetiva:

- Facturación < 250.000 en 2018 (125.000 Agrícola, Forestal Pesquera)

- Compras > 250.000 2018 Salta a Directa.

Se hace una estimación BI en base a unos parámetros (Empleados, m2, Kw, Vehículos…)

Estimación Directa: BI se obtiene con el resultado contable de la actividad que resulta de

- + Ingresos Computables

Todos aquellos relacionados con la actividad desarrollada (ya sea por venta del producto o servicio desarrollado) - – Gastos Deducibles

Todos aquellos necesarios y relacionados con la actividad desarrollada.

- Para que el Arrendamiento de Inmuebles se tramite como Actividad Económica es necesario que se tenga una persona contratada para su gestión.

- Las rentas generadas en dos ejercicios tienen una reducción del 30%.

- En caso de Inicio Actividad y BI < 100.000 € también se reduce un 20%.

Régimen Atribución Rentas

Cuando la Actividad Económica se desarrollase a través de una Comunidad de Bienes, Sociedad Civil…. Se integrará en la base imponible del socio, socio comunero la parte proporcional del resultado de ellas en proporción al capital del que fuera titular.

Son las Rentas (Positivas o Negativas) que se generan por la Diferencia entre el Valor de la Contrapartida que se Obtiene y el Valor de Adquisición del Elemento que se entrega. Algunas cuestiones a considerar:

- Aunque según la naturaleza del bien obtenido como contrapartida existen normas específicas para su valoración se suele acudir al criterio de valor de mercado.

- En caso de transmisión de bienes de titularidad conjunta esa ganancia/perdida ha de imputarse proporcionalmente a cada titular según % titularidad.

Y en caso de división patrimonio conjunto por su valor neto no se genera plusvalía.

- Los Créditos No cobrados de más de un año antigüedad pue den registrarse como perdidas.

- Respecto de los Bienes Transmitidos y Adquiridos antes de 31-12-04 funcionan los llamados “coeficientes abatimiento” por los que parte de la plusvalía no tributa.

- Plusvalías Transmisión Vivienda Habitual:

- > 65 años

- o parte Reinvertida nueva vivienda

Minoración Base Imponible

- Por Aportación Sistemas Protecc Personas Discap. (Max. 30% BI y/o 8.000€)

- Aportac por Alimentos Separación (Max 1.980 €)

Integración Compensación Rentas

- Las BI negativas por Ahorro sólo podrán compensarse un % con Ganancias Patrim.

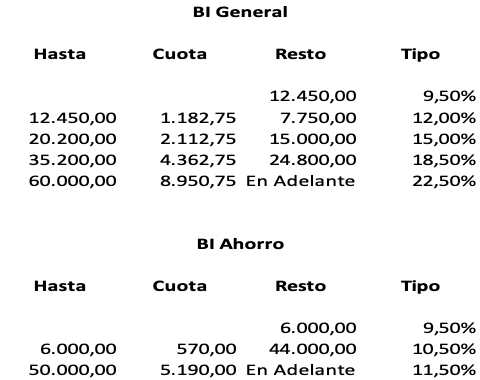

Tipos Impositivos

Tributación Conjunta

El IRPF permite la Tributación Individual por las rentas imputables a cada uno de los Sujetos Pasivos, o la Tributación Conjunta integrando todas las Rentas de los Miembros de la Unidad Familiar (normalmente matrimonios y parejas de hecho – los hijos mayores de 18 años que convivan con los padres tributaran individualmente).

Dado el carácter progresivo del IRPF al sumar las BI, resulta un mayor tipo imponible por lo que suele aplicarse una mayor reducción en la BI y la posibilidad de aplicar mayores Deducciones que en la Tributación Individual

Deducciones Estatales Aplicables

- Deducción por Adquisición Vivienda antes 2013

15% Cuotas Hipoteca Abonadas (deducc máxima 9.040 €) - Deducción 10% Cuotas Pagadas Alquiler (Contratos antes 2015 y BI < 24.107,2€)

- 15% Donativos Fundaciones, Asociaciones y Partidos Políticos.

Deducciones CC. AA Aplicables

Cada Sujeto Pasivo ha de analizar las Deducciones que fueran aplicables en su Comunidad Autónomo de Residencia.